Как ИП принимать деньги от клиентов: ликбез для новичков. Как ИП принимать деньги от клиентов? Ип принимает наличные

Добрый день!

Вы ИП-фрилансер, работаете удаленно и выполнили услугу для заказчика. Например, сделали сайт, написали статью или сделали красивый дизайн. Работаете без биржи для фрилансеров, напрямую с заказчиком. Но как проходит процедура получения денег от заказчика?

Хороший вопрос, на котором многие спотыкаются, когда дело доходит до оплаты. Дело в том, что мы договорились о том, что заказчику выставляется счет.

Но как заказчик его оплатит?

Если заказчик – юрлицо

Здесь проблем быть не должно, так как подавляющее большинство юрлиц в России имеют счет в банке.

Достаточно отправить бухгалтеру компании-заказчику счет на оплату услуги, а он его оплатит со счета своей компании. Здесь нужно лишь добиться, чтобы это было сделано вовремя, без многомесячных проволочек =)

Если заказчик физическое лицо

Здесь немного сложнее, так если выставить счет физлицу, то он просто не поймет что с ним делать дальше.

Тут важно знать два правила:

- Если Вы находитесь на УСН 6%, то наличные деньги от клиента просто так брать НЕЛЬЗЯ. Для приема наличных денег нужно иметь онлайн-касса. И необходимо выдавать ему кассовый чек. Уверен, что у большинства фрилансеров ее просто нет.

- Поэтому, деньги от физлиц принимаем ТОЛЬКО на счет ИП в банке. Но и в этом случае, начиная с 2017 года, в большинстве случаев необходимо выдавать кассовый чек и применять онлайн-кассу, о чем напишу ниже и дам ссылки на поясняющие статьи.

Также помните , что сейчас идет массовый переход на онлайн-кассы. Вопросов по этой теме возникает так много, что создал отдельную рубрику:

Итак, мы отправили по электронной почте физлицу счет на оплату услуги. Как он его может оплатить?

Вариант оплаты счета физлицом №1: наличными в отделении «Сбербанка»

Вы отправляете физлицу не только счет, но и КВИТАНЦИЮ на оплату счета в банке. Физлицо берет квитанцию и идет в «СберБанк», где и производится оплата на Ваш счет ИП в банке.

Пример такой квитанции представлен ниже:

Но клиенту может не понравиться, что с него возьмут дополнительные 3% комиссии от суммы платежа. Разумеется, клиенту еще больше не понравится перспектива прогуляться в банк и постоять там в очереди =)

Обратите внимание. В конце мая 2017 года МинФин опубликовал письмо, в котором говорится, что и для этого способа приема оплаты необходимо выдавать кассовый чек. То есть, нужна онлайн-касса.

Подробнее читайте вот здесь:

Вариант оплаты счета физлицом №2: через свой интернет-банк с личного счета

Этот способ хорош тем, что клиент платит со своего счета на Ваш счет ИП из личного кабинета на сайте своего банка.

Например, если у Вашего клиента есть личный счет в «СберБанке», то он сможет оплатить услуги на счет ИП в сервисе «Сбербанк-Онлайн».

Этот способ хорош тем, что с клиента берут уже не 3% комиссии, а 1 %.

Но в этом случае неплохо бы написать инструкцию для клиента о том, как это делается. А потом уже отправлять счет на оплату вместе с этой инструкцией.

Понятно, что для каждого банка такую инструкцию не написать, но для наиболее популярных банков это можно сделать.

Обратите внимание , что при данном способе приеме платежей необходимо применять онлайн-кассу начиная с 1-го июля 2018 года.

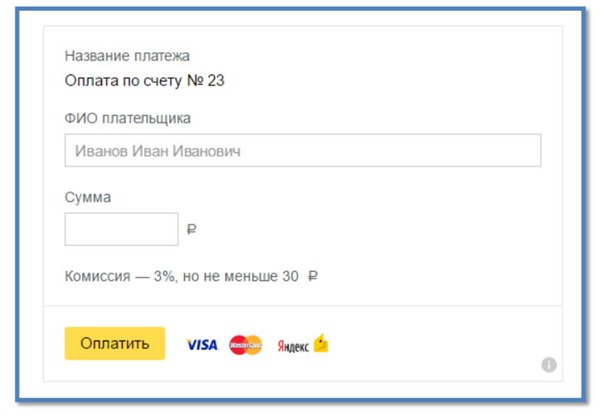

Вариант оплаты счета физлицом № 3: при помощи сервиса Яндекс.Деньги

Гораздо удобнее провести платеж через Интернет, не выходя из дома. Реализуется это при помощи сервиса Яндекс.Платежка

https://money.yandex.ru/fastpay/

Чем хорош этот способ?

Можно быстро создать форму оплаты для получения денег на счет ИП и разместить ее на своем сайте. Деньги поступят на Ваш счет за 2-3 рабочих дня, и не нужно составлять договор с компанией «Яндекс».

Настройка самой формы займет примерно 5 минут. Внимательно читайте инструкцию по настройке формы, корректно пропишите реквизиты своего ИП. Также учтите, что ИП на УСН 6% выставляет счета без НДС. А выглядеть эта форма оплаты будет вот так:

Но есть и минус, так как комиссия в размере 3% берется с клиента. Но можно компенсировать недовольство клиента скидкой на те же 3%.

Обратите внимание , что при данном способе приеме платежей необходимо применять онлайн-кассу и выдавать кассовый чек клиенту. Об этом прямо сказано в разделе «Помощь» данного сервиса:

https://money.yandex.ru/pay/page?id=529258#06

Уважаемые фрилансеры!

Специально для вас подготовил новую электронную книгу на 2019 год, которая так и называется.

ИП получил выручку от предпринимательской деятельности. Это его личные деньги? Безусловно. Юридически имущество предпринимателя не делится на его имущество как ИП и его же как обычного гражданин ап. 4 мотивировочной части Постановления КС от 17.12.96 № 20-П . Но по факту деньги, вырученные от бизнеса, все-таки еще не настолько свои, как, скажем, зарплата, полученная наемным работником. Каким образом предпринимателю забрать эти деньги себе и желательно - наличными? Многое здесь зависит от того, как они были получены.

ИП получил выручку наличными

Это замечательно. В таком случае деньги можно просто забрать из кассы по РКОпп. 4.1 , 4.4 Положения ЦБ 12.10.2011 № 373-П . Какое основание платежа в нем указать? Конкретная формулировка не так уж важна. Главное, чтобы был понятен смысл операции - предприниматель забирает себе честно заработанное. Подойдет, например, такой вариант: «На личные нужды Иванова А.А.», притом что Иванов А.А. - это и есть наш ИП.

Хотя нужно сказать, что многие предприниматели и тем более их бухгалтеры с опасением относятся к такому способу получения наличных. Их можно понять. Да, новый Порядок ведения кассовых операций не устанавливает, на что именно может тратиться наличная выручка. Он регламентирует только правила оформления выдачи денег из кассы. Но вместе с этим Порядком продолжает действовать Указание ЦБ, где по-прежнему говорится, что наличную выручку ИП может потратить на выплаты работникам, командировочные расходы и оплату товаров, работ и услуг. Причем такая формулировка означает, что расходовать наличку на любые иные цели запрещен оп. 2 Указания ЦБ от 20.06.2007 № 1843-У ; п. 5 приложения к Письму ЦБ от 04.12.2007 № 190-Т . Если предприниматель это требование нарушит, теоретически ему грозит штраф на сумму от 4000 до 5000 руб. за нарушение порядка работы с наличность юст. 2.4 , ч. 1 ст. 15.1 КоАП РФ .

Однако арбитражной практике не известно ни одного случая, когда налоговая пыталась бы оштрафовать предпринимателя именно за то, что он забрал себе наличную выручку. Хотя очевидно, что инспекторы просто не могут не сталкиваться с такими ситуациями. Значит, они не видят в этом ничего противозаконного. И это понятно, ведь никаких расчетов, никакого расходования налички здесь не происходит - деньги остаются в собственности одного и того же лица. К тому же налоговики не забывают, что у них нет права контролировать, на что ИП тратит деньги, оставшиеся в его распоряжении после уплаты налого вПисьмо УФНС по г. Москве от 17.10.2005 № 18-12/3/74603 . Так что никаких претензий с их стороны можно не опасаться.

ИП получил выручку на расчетный счет

В этом случае есть три основных способа получить наличные деньги в личную собственност ьРешение ВС от 13.06.2012 № АКПИ12-491 .

СПОСОБ 1. Просто снять наличку с расчетного счета. Новый Порядок ведения кассовых операций не ограничивает цели, на которые можно снимать наличные. Поэтому никаких надуманных оснований для получения налички не потребуется. В чек еп. 5.2 Положения, утв. ЦБ 24.04.2008 № 318-П можно указать, что деньги предназначены для личных расходов. Тогда не нужно будет ни приходовать деньги в кассу, ни оформлять их выдачу из кассы предпринимателю.

СПОСОБ 2. Перевести деньги с расчетного счета на текущий (непредпринимательский) сче тп. 2.2 Инструкции ЦБ от 14.09.2006 № 28-И , а затем снять наличку с этого счета или с открытой к нему банковской карты. Основание платежа в платежном поручении - «перевод денег на личную карту».

СПОСОБ 3. Перевести деньги с расчетного счета предпринимателя на его банковский вклад.

Какой вариант лучше? Это зависит от тарифов банка. За снятие денег с расчетного счета комиссию берут практически во всех банках, и существенную - до 1%. Банки, как правило, ограничивают и сумму налички, которую можно снять за определенный период времени - день или месяц. Для этого устанавливаются повышенные, а по сути запретительные комиссии за снятие наличных сверх лимита - до 10%.

Плата за перевод денег на текущий счет или во вклад варьируется от незначительной фиксированной суммы за один платеж (10- 20 руб.) до серьезных комиссий в несколько процентов от платежа. За снятие денег с текущего счета или с банковской карты некоторые банки не берут денег вовсе, другие берут, и немало. Распространены и ограничения на снятие денег с таких счетов, особенно через банковские карты. За снятие денег со вклада комиссии, как правило, нет, в то же время вклад «до востребования» по сути ничем не отличается от текущего счета.

Банковские комиссии за перевод денег между счетами, внесение и снятие наличных могут «отобрать» значительную часть прибыли предпринимателя, возможно, даже бо´ ль -шую, чем налоги. Поэтому наличную выручку, не требующуюся для дела, лучше сразу забирать себе. А безналичную - тратить на личные нужды прямо с расчетного счета. Правда, и сам этот счет, и открытые к нему карты предназначены для расчетов, связанных с бизнесо мп. 2.3 Инструкции ЦБ от 14.09.2006 № 28-И ; п. 2.5 Положения, утв. ЦБ 24.12.2004 № 266-П . Но ведь банку известны только назначения платежей, возможности определить, для каких целей потребовались предпринимателю те или иные товары или услуги, у него нет. Поэтому у банка никаких возражений по поводу использования расчетного счета для оплаты личных расходов быть не должно.

Каким образом будет происходить розничная торговля без кассового оборудования? При каких условиях ИП имеет право работать и вести расчеты наличными деньгами с покупателем без ККМ? Когда можно работать на УСН или на ЕНВД без кассы? Все вышеперечисленные вопросы подробно рассмотрены в этой статье.

Имеет ли право ИП вести расчёты наличными деньгами с покупателем без кассового оборудования в 2019 г.?

Работа без кассового аппарата (ККМ) в 2019 г. для предпринимателя возможна, если он:

- платит в бюджет единый налог на вмененный доход (ЕНВД);

- вместо выдачи покупателю чеков на товар ведет расчеты с применением бланков строгой отчетности (БСО);

- торговля ведется по нескольким видам предпринимательской деятельности, для которых НК РФ и законами РФ разрешено ведение бизнеса без кассового аппарата и в 2019 г;

- работает в отдаленных или труднодоступных местах.

Чиновники областной администрации определяют степень отдаленности территории – населенного пункта, в котором ИП может торговать, и устанавливают специальный перечень таких пунктов. При этом ИП запрещено работать без кассового оборудования в городах, районных центах.

Торговля ИП без эксплуатации кассового оборудования в 2019 г.

Список видов деятельности, по которым ИП имеет право торговать без использования кассового оборудования, является ограниченным.

ИП может не пользоваться кассовым оборудование в следующих случаях:

- если ИП занимается реализацией мороженого в киоске;

- имеет право торговать молочной продукцией, пивными и квасными напитками, подсолнечным маслом, рыбной продукцией и керосином, которые расположены в цистернах;

- ведет торговлю различными продуктами в школьной или студенческой столовой;

- продает чай в поезде;

- работает в киоске, если газеты и журнальный выпуски составляют 50 % оборота как минимум. В этом случае выручка от реализации такой продукцией надо учитывать по отдельности.

Перечень дополнительной товарной продукции, которой ИП имеет право торговать, определяют региональные власти;

- продает билеты на лотереи, почтовые марки по номиналу;

- занимается реализацией билетов на проезд в трамвае, троллейбусе;

- торгует религиозными книгами в церкви или другом религиозном месте.

ИП имеет право торговать без кассового оборудования на выставочных мероприятиях или на рынках. При этом, ИП запрещено заниматься реализацией продукции в контейнерах и павильонах.

Если ИП обладает автолавкой (тонаром), автомобильным магазином, автофургоном (прицепом), в этом случае надо ставить кассовое оборудование.

При осуществлении торговли яблоками с грузовой машины ИП может не использовать, но только после прохождения проверки ревизорами, этого грузовика на предмет сохранности товара.

Если ИП продает овощную продукцию, арбузы вразвал, то в этом он имеет право не эксплуатировать кассовое оборудование.

Без эксплуатации кассового оборудования ИП может торговать с лотков или корзинок, которая покрыты полиэтиленовой пленкой или брезентом. При этом, если ИП торгует с лотка технически сложными товарами, то он должен использовать ККМ.

Если ИП реализует товары, которые должен находиться в специальных условиях хранения, то в этом случае также надо использовать кассовое оборудование. Например, ИП имеет право продавать картофель без ККМ. Однако при реализации мороженой рыбы ИП должен использовать кассу.

Кроме этого, ИП может не применять кассовое оборудование, работая на патентной системе налогообложения. При работе на патенте ИП может, например, заниматься реализацией услуг в торговом зале, площадь которого равна 50 кв. м. максимум.

В то же время работать на патенте имеют право и ИП, которые торгуют в розницу.

В итоге без применения ККМ предприниматель может заниматься бизнесом в стационарной торговой точке, площадь торгового зала которой равна 50 кв. м. максимум или вообще нет торгового зала, а также в нестационарном помещении для торговли.

Если ИП ведет расчёты наличными деньгами на ЕНВД

Если бизнесмен платит ЕНВД, то он также имеет право работать и вести расчеты наличными деньгами с покупателем без кассы. В этом случае ИП может заниматься реализацией продукции без эксплуатации кассы в павильоне, площадь торгового зала которого равна 150 кв. м. максимум.

Также бизнесмен может не эксплуатировать кассу в таких ситуациях:

- в стационарных помещениях для торговли, не имеющих торгового зала;

- в торговом нестационарном помещении, которое не используется при работе на патенте.

Могут не применять кассу и ИП, владеющие общепитом, в котором нет торгового зала или его площадь равна 150 кв. м. максимум.

Кроме того, без эксплуатации кассового оборудования ИП может заниматься реализацией услуг населению, однако при этом осуществляя расчеты с клиентом, предприниматель должен пользоваться бланками строгой отчетности.

В итоге торгуя без кассового оборудования на ЕНВД, ИП по желанию покупателя должен выдать ему чек на товар, квитанцию или документ, по которому можно принимать от клиента наличные денежные средства за услугу или товар.

Расчёты с покупателем на УСН и ККМ: надо ли применять кассу в 2019 г

В федеральном законе № 54 от 22 мая 2003 г. отражены правила использования ККМ, на которой ИП ведет расчеты наличными денежными средствами или с применением карточки банка.

По закону, ИП должен эксплуатировать кассовое оборудование, если он при продаже товаров, осуществлении работы и оказании услуг рассчитывает с клиентом картой банка или наличными денежными средствами.

Однако, имеется несколько нюансов:

- если ИП проводит все расчеты через расчетный счет. При этом он не использует наличные деньги. В этом случае ИП имеет право не использовать ККМ.

Однако в этом случае возникает вопрос: все ли покупатели ИП готовы к таким условиям оплаты, при которых нет возможности приобрести товар за наличные деньги? В частности, торговать с физическими лицами, используя безналичные расчеты, затруднительно;

- при оказании определенных услуг населению ИП может не эксплуатировать ККМ, но обязан сделать выписку бланков строгой отчетности. Как ИП работать с таким платежным документом, подробно написано в различных правовых актах, в которых регламентируется их учет, порядок, форма, особенности их хранения и уничтожения;

- если ИП работает в труднодоступном месте. Список отдаленных районов и городов утвержден Госдумой РФ;.

- если ИП работает в аптеке и фельдшерском пункте в селе;

- если ИП занимается некоторыми специфическими видами деятельности. Например, принимает сырье на утилизацию и стеклянную тару у населения (кроме металлолома);

Весь перечень отдельных видов деятельности можно прочитать в ст. 2 вышеуказанного закона.

В итоге получается то, что вид организационно-правовой формы, использование УСН можно не учитывать при решении вопроса о том, надо ли ИП использовать кассу. В этом случае следует обратить внимание на вид и место осуществления определенного рода деятельности;

- если ИП платит налог по ЕНВД или по патенту, то использование кассового оборудования не считается обязательным. Однако клиент имеет право потребовать, а ИП обязан дать чек на товар или подобный документ.

Если ИП относится к одному из вышеперечисленных исключений, то покупать ККМ и официально оформлять нет необходимости. Для других ИП, работающих на УСН – это обязательное условие.

Касса и онлайн-магазин

При работе в онлайн-магазине у ИП возникает несколько вопросов.

Некоторых предпринимателей, которые работают во всемирной паутине, смущает то, что клиент заказывает товар в онлайн-режиме. В этом случае ИП не может выбить чек на товар после того, как клиент перевел ему деньги.

Во-первых, заказ на товар в интернете не является безналичным расчетом, потому что клиент отдает наличные деньги ИП через банк. ИП может вести все товарные операции с покупателями с использованием банковских переводов, и тогда кассовое оборудование не нужно.

Во-вторых, ИП пробивает чек на товар до приема денежных средств наличными от клиента. В таком случае, перед тем, как принимать заказ, ИП передает наличные деньги курьеру. Здесь имеется определенная юридическая коллизия и несовпадение положении правовых актов.

Но и курьер не должен иметь при себе кассовое оборудование. В ином случае, на него нужно будет оформить отдельное кассовое оборудование аппарат и устроить на работу кассиром.

В итоге при торговле в онлайн-магазине используются наличные деньги, поэтому и в 2019 г. ИП должен будет использовать ККМ.

Похожие записи:

Похожие записи не найдены.

Цель любой проверочной закупки — найти нарушения и использовать их против нас и нашей компании. Следовательно, будьте уверены, что проверяющие (сотрудники милиции, ФНС, торговой инспекции или другого органа) сделают все, чтобы вы допустили те самые нарушения, которые дадут им возможность в полной мере реализовать свои законные права.

Практика складывается так, что зачастую сами сотрудники милиции или налоговой инспекции провоцируют продавца на совершение нарушений. Например, отказываются принимать на руки кассовый чек, просят оформить корешок приходного кассового ордера вместо кассового чека или вообще кладут деньги на прилавок, забирают товар и быстро уходят в надежде, что продавец не станет пробивать кассовый чек.

Бывали даже случаи, когда предварительно в течение месяца сотрудники милиции регулярно покупали в одном и том же магазине различные товары, превращаясь тем самым в постоянных покупателей, после чего провоцировали персонал магазина на совершение каких-либо нарушений.

Главное правило в этом случае — никогда не терять бдительности и не поддаваться на провокации!

Нарушения и ответственность

Одним из самых распространенных нарушений, выявляемых в ходе осуществления сотрудниками государственных органов проверочных закупок, является нарушение кассовой дисциплины (неприменение ККМ, нарушение порядка ведения кассовых операций и т.д.).

Контрольно-кассовую технику вы должны применять всегда, когда речь идет о реализации товаров, работ или услуг за наличный расчет либо с использованием платежных карт (ст. 2 закона № 54-ФЗ от 22.05.2003 «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт»). Причем речь здесь идет абсолютно обо всех организациях, в том числе и об оптовых фирмах, которые в единичном случае отпустили товар за наличность.

Штрафы за неприменение ККМ налагаются как на должностных лиц в размере от 1 000 до 4 000 рублей, так и на сами юридические лица в размере от 10 000 до 40 000 рублей (ст. 14.5 и 14.15 КоАП РФ).

Когда без ККМ не обойтись, а когда…

Если ваша организация занимается розничной торговлей товаров, выполняет работы или оказывает услуги физическим лицам, то вам лучше сразу купить, зарегистрировать и установить контрольно-кассовую машину. Кроме того, необходимо подробно проинструктировать продавцов-кассиров, как себя вести во всех ситуациях, которые могут возникнуть на практике. Поскольку сотрудники контролирующих (правоохранительных) органов теперь станут для вас постоянными гостями.

Если же доля клиентов, рассчитывающихся наличными деньгами, невелика, и если они для организации являются скорее разовыми, чем постоянными, то трудностей с покупкой, регистрацией, установкой, обслуживанием ККМ и повышенным вниманием со стороны налоговых и правоохранительных органов можно избежать. Естественно, ни о каком нарушении законодательства и речи быть не может.

Договор между гражданами

Есть несколько законных способов принять наличную выручку без использования ККМ, которые мы хотим вам предложить.

Одним из них является прием выручки по договору между двумя физическими лицами. Этот способ хорошо применим для организаций, которые занимаются оказанием услуг (выполнением работ). Однако способ этот применим только в отношении нелицензируемых услуг и работ. Суть его заключается в том, что одной из сторон договора выступает не наша организация, а наш сотрудник как самостоятельное физическое лицо, которое заключает договор и будет лично оказывать услуги. Оплату за оказание услуг (выполнение работ) сотрудник будет принимать сам, выдав при этом соответствующий документ (расписку о получении денег).

При использовании данного метода обратите внимание на следующие особенности.

Во-первых, залогом успешной его реализации будет являться правильно составленный договор (договор купли-продажи, договор оказания услуг, договор подряда или иной договор). Пусть ваш юрист для этих целей разработает специальный договор, в котором укажет все необходимые условия (в том числе оказание услуг или выполнение работ лично).

Во-вторых, деньги берите в руки только после того, как клиент подпишет два экземпляра договора (один из которых тут же заберите себе), а также после того, как клиент возьмет в руки вашу расписку о получении денег (обязательно составьте второй экземпляр расписки, который будет храниться у вас на всякий случай).

В-третьих, если данный клиент обернулся проверяющим и сообщил вам о проверочной закупке, не нервничайте и ведите себя спокойно. Закон на вашей стороне. При составлении акта проверочной закупки обязательно укажите в нем, что между вами и данным физическим лицом был заключен соответствующий договор, копию которого вы можете предоставить в любой момент. Деньги при этом можете не возвращать, они после подписания договора принадлежат вам.

В-четвертых, если все хорошо и клиент не обернулся в проверяющего, не спешите выкидывать ваш экземпляр договора. Положите его в надежное место, и пусть он полежит какое-то время. Мало ли что может случиться.

Договор поручения

Другой способ приема наличных денег без использования ККМ связан с искусственным исключением оборота наличных денег, даже если клиент принес к вам в офис целый чемодан наличности. Суть его — заключение между клиентом и вами (сотрудником вашей компании) договора поручения на внесение денежных средств через банк на расчетный счет компании (путем перечисления денежных средств без открытия банковского счета). Эти правоотношения регламентируются главой 49 Гражданского кодекса.

В данном случае клиент (как юридическое или физическое лицо) заключает с другим физическим лицом (нашим сотрудником) договор, в рамках которого поручает последнему совершить определенные юридические действия — внести денежные средства на указанный расчетный счет без открытия банковского счета. Наш же работник, по тому самому договору, после осуществления операции обязан предоставить клиенту квитанцию либо платежное поручение с отметкой банка о перечислении денег по указанным реквизитам. Такая возможность для банков предусмотрена пунктом 2 статьи 863 Гражданского кодекса, а также положением Центробанка от 09.10.2002 г. № 199-П «О порядке ведения кассовых операций в кредитных организациях на территории Российской Федерации».

С подобными операциями мы сталкиваемся каждый месяц, когда производим оплату за квартиру, за домашний телефон, коммунальные платежи и т.п.

Ключ к успешному оформлению данной сделки — правильно оформленный договор, в котором, помимо всего прочего, следует обязательно указать, что поручение будет исполнено поверенным лично и что договор является безвозмездным. Кроме того, никаких сроков исполнения поручения в договоре указывать не нужно, ведь такой договор будет бессрочным, а значит, никто не будет интересоваться, почему деньги не переведены на расчетный счет организации, а лежат в сейфе (п. 2 ст. 971 ГК РФ).

Деньги принимайте (берите в руки) только после того, как клиент подпишет данный договор в двух экземплярах (один из них сразу же заберите себе и положите его в сейф), а также после того, как передадите клиенту расписку о получении денег по договору.

Даже если он достанет из кармана служебное удостоверение сотрудника милиции или Федеральной налоговой службы, а также постановление или другой документ на проведение проверочной закупки, вы в любом вышестоящем органе, суде докажете, что деньги у данного товарища принимались не за реализацию товаров (работ, услуг), а по договору поручения.

В любом случае помните: сотрудник милиции или налоговой инспекции, понимая последствия данных правоотношений, не будет подписывать подобные документы и под мягким предлогом откажется от заключения такой сделки. Зачем же ему просто так терять свои деньги!

Пройдите тест и узнайте, какая онлайн-касса подойдёт именно для Вашего бизнеса!

Закон ограничивает прием наличных без кассового аппарата. Касса фиксирует выручку, которую получил предприниматель и передает данные в налоговую. Так государство следит, сколько денег заработал ИП и рассчитывает налоги. Разобрались, как работать без кассы, чтобы не получить штраф от налоговой.

Может ли ИП брать наличные деньги без кассы

Предприниматель может получать оплату от клиентов разными способами:

- на расчетный счет (не лицевой!);

- электронными деньгами;

- на личный счет физического лица;

- наличными.

По закону ИП может получить любую сумму наличными от физлица. От других ИП и организаций можно принимать не более 100 000 рублей по одному договору.

Предприниматель, который берет наличные, подтверждает сделку кассовым или товарным чеком , либо бланком строгой отчетности.

ИП принимает деньги без кассового аппарата, если работает на ЕНВД и ПСН.

ИП без кассы: прием наличных

ИП на УСН принимают наличные за товары и услуги и выдают кассовый чек.

ИП на ЕНВД могут работать без кассы. Если покупатель требует квитанцию об оплате, ему выдают товарный чек в свободной форме. За оказанные услуги всем клиентам выдают кассовый чек или документ на бланке строгой отчетности.

ИП на УСН или ЕНВД , могут ничего не выдавать клиенту в особых случаях. Например, если:

- торгует на рынке или ярмарке;

- продает газеты и журналы;

- продает на разнос еду и напитки.

Наличные без кассы: какие документы выдавать

Если получена отсрочку по кассам, покупателям выдают документ, подтверждающий оплату. Разработать шаблон можно самостоятельно, но нельзя распечатать на обычном принтере. Предприниматель может заказать индивидуальные бланки в типографии.

Готовые бланки продают в магазине канцтоваров.

Можно напечатать бланк во время продажи, если стоит специальное программное обеспечение. В этом случае система автоматически ведет учет бланков и формирует чек в момент покупки.

В товарном чеке предприниматель указывает информацию:

- название компании, адрес регистрации, ИНН;

- номер бланка;

- дату покупки;

- название товара с артикулом;

- количество;

- цену за одну единицу;

- общую стоимость покупки цифрами и прописью;

- имя и подпись продавца.

Пример товарного чека:

Бланк строгой отчетности отличается от товарного чека тем, что на нем есть уникальный серийный номер. Предприниматель заполняет чек в двух экземплярах: один для покупателя, а второй хранит в течение пяти лет на случай налоговой проверки.

Рекомендуем также

Как ИП принимать деньги от клиентов?

Как ИП принимать деньги от клиентов?

Исковое заявление об обжаловании дисциплинарного взыскания (образец) Иск о незаконном дисциплинарном взыскании

Исковое заявление об обжаловании дисциплинарного взыскания (образец) Иск о незаконном дисциплинарном взыскании

Профессия финансист финансы и кредит

Профессия финансист финансы и кредит

Зачем нужны неодимовые магниты

Зачем нужны неодимовые магниты

Новый контрагент в 1с 8.3. Бухучет инфо. Оформление реализации по договорам контрагентов с дополнительными условиями

Новый контрагент в 1с 8.3. Бухучет инфо. Оформление реализации по договорам контрагентов с дополнительными условиями

План-конспект урока на тему "Бумажные фантазии", техника: квиллинг, аппликация "Поросенок", слайдовая презентация в Microsoft PowerPoint История квиллинга для детей презентация

План-конспект урока на тему "Бумажные фантазии", техника: квиллинг, аппликация "Поросенок", слайдовая презентация в Microsoft PowerPoint История квиллинга для детей презентация